今年上半年,面臨疫情大考��,紡織業(yè)展現(xiàn)強大韌性����,發(fā)揮產(chǎn)能優(yōu)勢促推出口實現(xiàn)增長�����。

新冠疫情席卷全球�,對世界各國的經(jīng)濟、貿(mào)易格局造成了重大影響���,打亂了我紡織服裝進出口的節(jié)奏����。一季度主要遭遇國內(nèi)停產(chǎn)停工、人員隔離與物流不暢���,二季度更是持續(xù)面對訂單取消��、縮減的風險���,生產(chǎn)和出口一度出現(xiàn)大幅下降,多年來形成的穩(wěn)定而牢固的紡織服裝產(chǎn)業(yè)鏈���、供應鏈經(jīng)受了嚴峻考驗��。

形勢綜述

在國家一系列穩(wěn)外貿(mào)政策措施的幫扶下��,二季度以來����,國內(nèi)市場活力得以激發(fā)����,企業(yè)信心逐步恢復,全國貨物貿(mào)易趨于平穩(wěn)���,6月進��、出口止跌轉升���,實現(xiàn)年內(nèi)首次增長�。紡織服裝一季度出口下降17.7%��,二季度迅速回升���,增長19.2%��。其中主要是由紡織品類防疫物資拉動��,上半年防疫物資累計出口達387億美元�,占總出口的30.4%�。在短短數(shù)月內(nèi)中國紡織業(yè)能夠做到迅速調(diào)整生產(chǎn)策略,實現(xiàn)上下游配套�����,生產(chǎn)����、轉產(chǎn)大批防疫物資�,滿足全球集中�、大量的需求����,再次印證了中國紡織服裝業(yè)生產(chǎn)與供應力優(yōu)勢所在。

下半年疫情等負面因素不減��,出口依然面臨諸多壓力���。

當前疫情仍未結束���,且有與人類長期共存之勢,全球各國的政治經(jīng)濟決策都將不可避免地圍繞疫情展開�����,疫情仍是影響下半年外貿(mào)發(fā)展最大的不確定因素��,導致我對外貿(mào)易面臨的外部環(huán)境總體趨于嚴峻復雜����,出口將面臨更多、更新挑戰(zhàn):全球經(jīng)濟一體化受阻��,單邊化�����、區(qū)域化的趨勢日益凸顯;正常的經(jīng)貿(mào)商務往來與展會將在較長時期內(nèi)受到限制����;主要市場消費低迷,品牌門店破產(chǎn)關張頻發(fā)��,庫存積壓嚴重等因素勢必導致傳統(tǒng)大宗商品的銷售情況不會出現(xiàn)明顯好轉�。初步預測秋季訂單情況難有起色,三季度大宗商品出口依然走低�����。防疫物資出口仍會保持較高規(guī)模�����,但增速將有所放緩��。綜合判斷��,三����、四季度出口上升的空間不足,全年企穩(wěn)回升仍面臨較大壓力��。

解危紓困�,政策發(fā)力幫扶企業(yè)渡難關。

面對疫情�,黨中央國務院高度重視,科學決策����,嚴密部署,迅速阻斷疫情蔓延�����。為保證生產(chǎn)和外貿(mào)出口�,組織各部委、各地方政府部門�,就穩(wěn)妥推進復工復產(chǎn)、穩(wěn)外貿(mào)穩(wěn)外資促消費出臺了一系列政策措施����。從暢通外貿(mào)運輸通道、降低進出口環(huán)節(jié)物流成本��、減稅降費、退稅便利化�����、支持外貿(mào)新業(yè)態(tài)新模式發(fā)展���、加強出口信用保險�、支持出口產(chǎn)品轉內(nèi)銷����、促進就業(yè)等方面對企業(yè)進行精準幫扶。針對人員往來活動受限�����、無法舉辦實體展會的現(xiàn)狀�����,利用召開在線廣交會��、推動線上直播和云展會等形勢����,幫助企業(yè)把握商機,降低參展成本。國務院發(fā)布支持出口轉內(nèi)銷的實施意見��,幫助企業(yè)開拓國內(nèi)市場�,構建國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局�。

面對下半年存在的問題,業(yè)內(nèi)呼吁:建議國家進一步推出穩(wěn)外貿(mào)基本盤的具體幫扶措施��,為廣大中小企業(yè)提供融資渠道�����,降低融資門檻和成本�����。推動市場多元化建設���,加快與“一帶一路”沿線國家的合作發(fā)展��。進一步優(yōu)化營商環(huán)境����,提升貿(mào)易便利化水平����,加快出口商品通關速度����。加強內(nèi)銷市場規(guī)范化管理與稅收制度��,提供財政支持企業(yè)積極參與跨境電商銷售����、參加在線展會。希望下半年紡織服裝出口能在國家政策的保駕護航下取得好于預期的成果��。

貿(mào)易數(shù)據(jù)

6月�,全國貨物貿(mào)易進出口總值3807.3億美元,同比(下同)增長1.5%�,其中出口2135.7億美元,增長0.5%�,進口1671.5億美元,增長2.7%�,當月貿(mào)易順差464.2億美元。1~6月����,進出口總值20296.9億美元,同比下降6.6%����,其中出口10987.5億美元�����,下降6.2%,進口9309.5億美元���,下降7.1%����,實現(xiàn)累計順差1678億美元����。

6月,紡織品服裝貿(mào)易額311.7億美元���,增長17%��。其中出口294.2億美元��,增長19.4%�����,進口17.4億美元��,下降12.9%�����,當月貿(mào)易順差276.8億美元���,增長22.2%�。2020年1~6月�����,紡織品服裝貿(mào)易額1382.9億美元����,同比增長1.4%。其中出口1273.3億美元���,增長2.5%�����;進口109.6億美元�,下降9.4%,累計貿(mào)易順差1163.7億美元����,增長3.7%。

貿(mào)易特點

2020年上半年紡織品服裝進出口呈現(xiàn)如下特點:

一����、疫情是影響上半年紡織服裝出口最主要的因素。

2020年上半年����,新冠疫情打亂了我紡織服裝對外貿(mào)易的節(jié)奏���,成為導致出口波動最主要的因素�����。前兩月�,國內(nèi)生產(chǎn)受阻導致出口大幅下滑19.3%����,3月后又面臨全球疫情爆發(fā)、訂單取消的嚴峻形勢��,對我紡織服裝生產(chǎn)、外貿(mào)企業(yè)造成嚴重打擊��,傳統(tǒng)大宗商品出口全面下降�。同時,疫情催生了我防疫物資產(chǎn)���、銷的迅速擴張����,在很大程度上彌補了需求下降帶來的損失�����。4~6月����,在防疫物資帶動下,紡織服裝出口連續(xù)三個月實現(xiàn)兩位數(shù)增長�,有力拉動上半年整體出口恢復增長。

二��、一般貿(mào)易與加工貿(mào)易出口表現(xiàn)形成鮮明對比�,對外援助防疫物資累計達2.4億美元。

一般貿(mào)易出口連續(xù)3個月實現(xiàn)兩位數(shù)增長�,6月增長25.2%���。加工貿(mào)易則持續(xù)下降,4-6月的降幅均超過30%����,6月下降32%。1~6月�����,一般貿(mào)易累計出口增長6.4%���,加工貿(mào)易下降32.2%���。

疫情向全球蔓延以來�,中國政府一直高度重視對外援助工作。上半年����,通過國家間、國際組織無償援助和贈送以及其他境外捐贈物資兩項貿(mào)易方式下向全球共援助達2.4億美元的紡織服裝類防疫物資�,包括口罩、防護服����、醫(yī)用手套����、鞋套����、醫(yī)用手術帽、棉簽棉球棉棒等��。

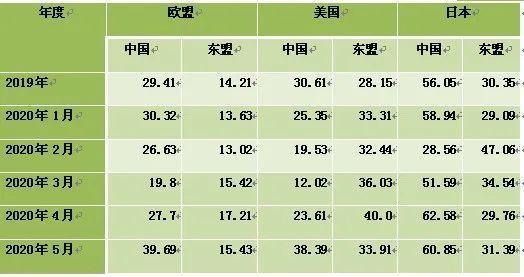

三�����、傳統(tǒng)大宗商品對主力市場出口全面下降����,日本率先恢復服裝多元化地區(qū)采購。

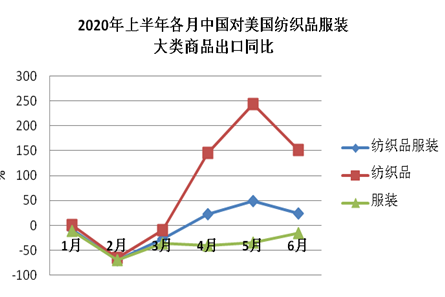

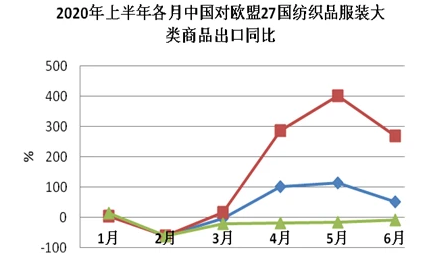

上半年我對三大主力市場歐盟��、美國����、日本的出口全部實現(xiàn)增長,累計增幅分別達到42.5%、5.8%和16%�����。增長主要來自于防疫物資的推動���,防疫物資出口所占比重在三市場中分別達到50.3%�����、42%和28.8%����。受疫情持續(xù)蔓延��、經(jīng)濟下滑影響��,消費品市場需求急劇收縮����,包括紗線���、面料和針梭織服裝在內(nèi)的傳統(tǒng)大宗商品對主力市場的出口全部下降���,降幅分別為20.2%����、35%和13.6%��,均達到兩位數(shù)�����。作為我紡織品主要出口市場�����,東盟也受制于下游服裝消費需求縮減�,自中國紗線面料進口持續(xù)下降。上半年我對東盟紡織品服裝累計出口下降9.1%�,其中紗線面料下降24%。

從近期月度走勢看�,在全球疫情集中爆發(fā)的3~5月,我對歐��、美���、日的紡織品出口形成高峰�����,6月均出現(xiàn)回落���。服裝出口情況則出現(xiàn)了分化�,6月對歐盟和美國的服裝出口降勢有所減緩�����,這一點從市場國進口數(shù)據(jù)中也可以得到驗證:6月美國自中國服裝進口降幅縮至個位數(shù)的7.3%�;歐盟6月的數(shù)據(jù)現(xiàn)在沒有看到,但預計和美國走勢相同����。對日本出口降幅則再次放大,6月下降25.3%(5月下降10.5%)�。從日方進口數(shù)據(jù)看,日本率先恢復自其他地區(qū)的采購��,中國產(chǎn)品所占份額在5月達到高點后迅速回落����,東盟份額則出現(xiàn)明顯回升��。

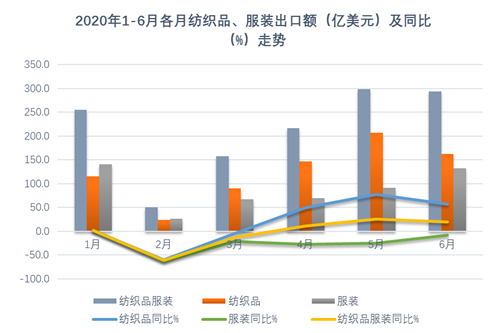

四、出口商品結構發(fā)生明顯改變��,口罩等防疫物資拉動紡織品出口規(guī)模超過服裝�����。

上半年����,紡織服裝出口商品結構發(fā)生明顯變化:在防疫物資的帶動下,紡織品出口急劇擴張����,累計出口746.2億美元,增長27.3%����,占總出口的比重升至58.6%,超過服裝�。服裝累計出口527.1億美元,下降19.7%�,占比降至41.4%??谡帧⒎雷o服等防疫物資累計出口387.4億美元�����,占總出口的30.4%,其中口罩和防護服分別出口305億美元和40.4億美元�。

市場需求低迷導致傳統(tǒng)大宗商品出口迅速下降。除防疫物資外的大宗商品����,主要包括紗線、面料�����、針梭織服裝出口全部下降�,降幅分別為31.5%、29.6%和21%�����。其中紗線����、面料的表現(xiàn)更為疲弱,出口額連續(xù)5個月出現(xiàn)負增長���,且至6月仍無明顯回升跡象��。針梭織服裝出口雖然也經(jīng)歷了連續(xù)下降�����,但6月出口情況明顯好轉��,同比降幅收縮至10%����,環(huán)比增長47%�����。

五���、重點省市出口呈明顯差異�����,北京�����、湖北增幅持續(xù)領先�����。

上半年����,出口前十位的省、市依次為:浙江����、廣東、江蘇�����、山東����、上海、福建�、湖北、北京���、安徽和廣西���。合計出口額占總出口的比重近90%�。其中浙江��、江蘇����、福建和廣西累計出口下降�����,其他6省市均實現(xiàn)增長�����,其中湖北����、北京兩地的增幅分別達到129%和263%。

六�、大宗商品進口持續(xù)下降。

上半年��,紡織服裝進口整體呈降勢��,其中僅2�����、3月由防疫物資帶動進口出現(xiàn)較大幅度增長,在國內(nèi)疫情平穩(wěn)后的4~6月連續(xù)出現(xiàn)兩位數(shù)跌幅�。大宗商品進口持續(xù)下降,其中紗線�、面料累計進口分別下降25.4%和32.6%,針梭織服裝合計下降9.6%���。下降主要由進口量帶動���,三大類商品進口量分別下降17.3%、35.8%和16.2%����,進口均價僅紗線下降,面料和服裝保持增長��。

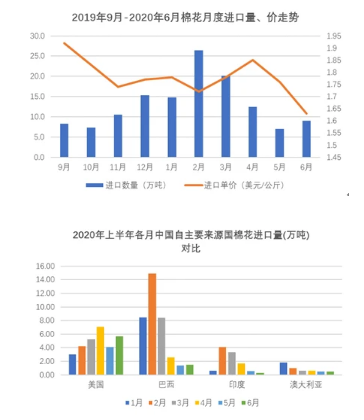

七�、上半年棉花進口下降超兩成,內(nèi)外棉價倒掛��。

6月�����,棉花進口小幅反彈,當月進口9萬噸����,環(huán)比5月增長近30%,但同比下降42.7%�,仍處于低位。受下游市場需求不振影響�����,上半年棉花進口量大幅下滑����,累計進口89.9萬噸���,下降23.8%���。中美第一階段經(jīng)貿(mào)協(xié)議簽署以來,中方全面���、嚴格執(zhí)行協(xié)議�����,自美國棉花進口連續(xù)�����、快速回升�。上半年累計自美進口29.3萬噸,增長20.5%���,其中4-6月進口量超過巴西���,再度躍居我棉花第一大進口來源國。

中國棉花協(xié)會分析�,6月,我國經(jīng)濟運行平穩(wěn)���,月底2020年中央儲備棉輪出政策發(fā)布���,但紡織市場進入傳統(tǒng)淡季,現(xiàn)貨成交放緩���,棉價略有上漲����;受國外部分國家疫情反彈、美國農(nóng)業(yè)部(USDA)發(fā)布2020/21年度美國棉花實播面積減少11.3%等多因素影響���,國際棉價頻繁波動��,價格高于國內(nèi)����。月末�����,中國棉花價格指數(shù)(CCIndex3128B)11866元/噸�,較上月末上漲57元;月均價為11958元/噸���,環(huán)比上漲314元,同比下跌2189元��。中國進口棉價格指數(shù)FC Index M月均為68.34美分/磅����,環(huán)比漲0.56美分。月末為67.84美分/磅,高于前一月末1.58美分/磅�,1%關稅下折人民幣11883元/噸,高于同期國內(nèi)現(xiàn)貨17元����,內(nèi)外棉價倒掛。